【台指期貨轉選擇權】讓您在不需要更動原本的策略程式與設定的情況下,將原本交易期貨的策略透過此功能轉換為選擇權下單,達到降低風險的目的。

【台指期貨轉選擇權】設定與顯示頁面分別在下單大師不同的功能頁面裡,本教學是將【台指期貨轉選擇權】功能做一個匯整介紹,因此不會把該功能頁面整個介紹,只會把該功能頁面裡的【期貨轉選擇權下單】專屬部份做介紹

前言 #

在下單大師沒有這個功能之前,下選擇權只能下固定履約價與買賣權的商品,以 2020/9/5 為例,這一天的週選擇權共有 42 個履約價的合約上市交易,共有買賣權 42*2=84 個商品,如果要交易的話,就要在下單大師設定 84 個商品,搭配 84 個策略文字檔,在設定上非常麻煩 ~

解決方案之一是【J02 使用由訊號決定商品】的功能 (使用一個策略文字檔就可以下多商品),每次下單時在文字檔訊號內容裡指定要下的商品代碼、履約價與買賣權。在這之前的用戶都是使用這樣的方式來交易股票、選擇權等多商品,尤其是阿政大更是發揮的淋漓盡致,阿政除了用三個文字檔來下國外數百檔股票之外,他所研發的 MultiCharts STO 套件(期貨轉選擇權下單),就是利用【由訊號決定】的功能,用一個文字檔來交易各種不同履約價與買賣權的商品來下單,這樣的方式是比較專業的,功能也較多,只要會修改 MultiCharts 裡面的策略程式碼,就能自由發揮。

我們現在推出的功能是比較單純與基本的方式:不需要修改 MultiCharts 裡面的策略程式碼,就用原來期貨的 Current (總倉位) 文字檔訊號裡的【價格】,換算成選擇權的履約價,直接將期貨訊號轉換成選擇權下單。相關設定請參考下面文章

台指期貨轉選擇權設定(商品管理) #

這裡只解說【商品管理】裡的【台指期貨轉選擇權】功能,若對於【商品管理】其他設定有不了解的地方請參考F01 商品管理

1. 請至【商品管理】頁面找到【台指期貨轉選擇權】下單頁籤

2. 將【台指期貨轉選擇權下單】開關打開

3. 月選擇權/週選擇權:請擇一設定。設定週選會顯示目前下單的週數。遇到月選的結算週 (每月第三個星期三),則當週無週選,會顯示【W0】,代表會下月選來取代週選

4. 結算日下隔週:週選擇權的星期三結算日,若有訊號產生,原留倉出場,新倉下隔週

5. 固定一檔 100 點:月選擇權的結算週和週選擇權的履約價一檔是 50 點,深度價外則維持一檔 100 點,如果沒有啟用【查價】功能 (詳見【Q03 使用限價單或固定金額交易選擇權商品】),又怕下到不存在的商品,可以勾選週選的履約價固定用 100 點為一檔來計算履約價

6. 月份:月選擇權想要固定下加N個月請在這裡設定(週選不適用)

7. 捨入法:因為是用文字檔裡期貨的最新成交價換算為選擇權的履約價,所以可選擇換算履約價時的捨入方式,預設是四捨六入(五成雙)

8. 期權同步方式:

8.1 只下選擇權:本商品只下選擇權,不下期貨

8.2 期權同步下單:本商品除了原本期貨要下單,也要下選擇權(週選和期貨因結算週期不同,週選建議不要使用同步下單,可使用2個商品一個下期貨,一個期轉權,處理轉倉與不同步時比較容易)

8.3 期貨定時轉換選擇權:平常下期貨單,在特定的時間將期貨單轉換為選擇權,接著在另一個時間還原回期貨。這一般是用在假期或特定事件(例如:總統大選),怕期間有什麼重大利多或利空導致開盤日跳空的避險方式(利用選擇權買方損失有限,獲利無限的特性)。例如:可以設定在農曆春節封關前轉換成選擇權,然後在開紅盤之後,再還原回期貨。詳見【Q02 使用選擇權進行期貨部位的自動避險】。以下3個選項為期貨定時轉換選擇權專用(未使用者請直接跳過)

8.3.1 只要買避險單:轉換時間到時,期貨口數不做任何動作,只加買選擇權避險單

8.3.2 全部選擇權還原:還原時間點會將選擇權出場,並進場還原為期貨單

8.3.3 批次轉換還原:大口數分批轉換/還原用,使用「商品管理」中設定分批口數(口數是以【期貨口數】為分批單位)

8.3.4 轉換時間:進行期貨轉換選擇權的時間點,可設定星期幾或下下星期幾(長假)以及時間

8.3.5 還原時間:進行選擇權還原期貨的時間點,可設定星期幾或下下星期幾(長假)以及時間

設定轉換選擇權的方式,依照多單(或買進)與空單(或賣出)的訊號來進行轉換:

9. 履約價:可以設定固定履約價或是依照文字檔裡期貨價格加減檔數來計算履約價,月選的檔數是 100 點,週選的檔數是 50 點或是上面有設定成固定一檔 100 點(這裡的價平指的就是由期貨訊號所帶來的價格,和選擇權報價裡的價平不同)

10. 倍數:期貨訊號來的時候選擇權的下單倍數,例如設定 4 倍的話,代表期貨訊號下 1 口,選擇權會下 4 口(基本上選擇權的下單部位 = 策略倉位x使用策略倍數x選擇權倍數)

11. 下單動作:通常是設定買進買權與買進賣權來對應期貨的多空部位,當然要設成反向鎖單或賣出選擇權也是可以的,這就比較進階也比較複雜,自己要清楚為什麼要這樣下 ? 賣出選擇權的風險是否有管控好 ? 這些都確認之後,就可以自由的發揮創意了

台指期貨轉選擇權留倉部位設定(帳戶管理) #

這裡只解說【帳戶管理】裡的【台指期貨轉選擇權】功能,若對於【帳戶管理】其他設定有不了解的地方請參考G01 帳戶管理

這裡先說一個獨立的欄位,這欄位是期貨定時轉換選擇權專用

已轉換,等待還原:此欄位基本上由程式自動調整,除非異常,或手動出場…等才需要手動維護。

勾選:已經轉換成選擇權,正在等待還原未勾選:尚未轉換,正在等待轉換成選擇權。詳見【Q02 使用選擇權進行期貨部位的自動避險】

1. 使用限價單或固定金額交易選擇權商品 #

以下設定目前僅支援統一期貨,其餘券商帳號的期轉權用戶可跳過(本區域為鎖定狀態),詳見【Q03 使用限價單或固定金額交易選擇權商品】

1. 選擇權下單代碼:此欄位僅供顯示,由下單大師依設定自動顯示選擇權代碼

2. 查價測試:可測試由API取得目前選擇權報價

3. 檢查該履約價商品是否存在? :啟用查價功能後,下單前檢查該履約價商品是否存在 ? 不存在則會自動跳下一檔履約價,直到商品存在才下單。通常是下價外很遠才需要用到,因為價平附近的商品都一定存在

4. 限價單:期轉權基本上都是使用範圍市價單,勾選後可以使用限價單下單

5. 讓點:限價進場時依API查到的價格讓點,例如:價格為50,讓點設定為10,會掛60買進

6. 百分比:限價進場時依API查到的價格讓%

7. 自動計算口數:是否要自動計算期轉權的選擇權下單口數

8. 每口期貨用N萬計算:設定每口期貨要自動換算選擇權口數的固定金額,例如每口期貨設定 3 萬元,選擇權保證金是 15.5 時,採用無條件捨去法,每口期貨會下選擇權 38 口(30000/(15.5*50)=38.7)

9. 採用捨入法:計算出的口數若有小數點要採用什麼方式捨入到整數

2. 選擇權留倉部位 #

下單大師是把期貨訊號轉換為選擇權下單,因此在【主畫面、策略管理、使用策略】等頁面的倉位都是維持顯示期貨的部位,沒有顯示轉換後選擇權的部位。轉換後選擇權的部位另外顯示在【帳戶管理】的【選擇權留倉部位】這個頁籤裡。這裡除了顯示作用以外,若有新的台指期貨轉選擇權設定需要做同步化或是交易失敗……..等需要調整選擇權倉位時,也可在這裡進行資料新增與修改

表格欄位說明如下

1. 策略:此帳戶內期貨轉選擇權的下單策略

2. 單位:這欄位也就是對應期貨的「帳戶倉位」,正數代表期貨為多單,負數代表期貨為空單,此欄位非常重要,數字務必要=對應期貨的「帳戶倉位」,否則一定會下錯單

3. 倍數:【商品管理】裡的【台指期貨轉選擇權】設定的倍數

4. 月份:目前選擇權合約的月份

5. 代碼:目前選擇權合約的代碼

6. 履約價:目前選擇權合約的履約價

7. 買賣權:目前選擇權合約為call或put

8. 部位:這欄位也就是選擇權真正的留倉口數(單位 x 倍數 = 部位時代表同步)

8.1 當部位>0代表持倉為買進(call即為買進買權,put即為買進賣權)

8.2 當部位<0代表持倉為賣出(call即為賣出買權,put即為賣出賣權)

9. 均價:目前選擇權合約的均價(僅使用限價單才會計算)

3. 選擇權留倉部位資料維護 #

跟【策略倉位】與【(實際)帳戶倉位】的概念一樣,【期貨部位】與【選擇權留倉部位】一樣會有【同步】的問題,也是有可能需要【手動維護】成同步的情況,否則下單會發生錯亂。詳情請參考Q04 期貨轉換選擇權的同步

例如:期貨是空手,卻記錄選擇權有留倉部位,當出現下單訊號時,就會先平倉現有的選擇權留倉部位,導致下出反向的單

解決方式就是透過以下功能來修正【選擇權留倉部位】裡的資料,或進行選擇權補單

請注意這裡指的是紅框處的功能才是選擇權留倉部位資料維護功能,在下方還有其他的功能按鍵是「帳戶管理」使用的

1. 手動補單:可以在下單大師裡直接輸入要下單的合約內容後直接執行送單,會直接下實單到券商

2. 所有帳戶全部刪除:將所有下單大師帳戶內的【選擇權留倉部位】資料都刪除,這裡僅是將下單大師的資料刪除,不會下單(一般是測試階段使用的)

3. 新增/修改:可新增或修改下單大師帳戶內的【選擇權留倉部位】資料,這裡僅是新增/修改下單大師的資料,不會下單

4. 本帳戶全部刪除:將下單大師此帳戶內的【選擇權留倉部位】資料都刪除,這裡僅是將下單大師的資料刪除,不會下單

5. 刪除:刪除單筆此帳戶內的【選擇權留倉部位】資料,這裡僅是將下單大師的資料刪除,不會下單

注意事項 #

1. 目前僅適用於台指期貨類:大台、小台、週小台,搭配台指月選擇權、台指週選擇權來做自動轉換下單的動作。

2. 只有【空手或翻單(多轉空或空轉多)】下單時,才會自動計算新的履約價 !

也就是說只要手上有選擇權留倉部位,不論是加減碼或平倉,都會以留倉部位的履約價商品來操作。

例如:期貨現價 12515 時,買進履約價 12500 的買權 4 口,之後期貨現價漲到 12815 時要加碼買進,因為手上已有選擇權留倉部位,仍然會買進履約價 12500 的買權 4 口。除非平倉之後下新單,或是直接反手 (會先平倉 12500 的買權),然後才會重新計算履約價,買進履約價 12800 的買權。

3. 【只下選擇權】和【期權同步下單】的選擇權留倉部位,不支援【自動轉倉】!

因為多個策略可以下到同一個商品的關係,所以一個商品內會包含不同策略、不同履約價的選擇權留倉部位,所以自動轉倉時,只會處理期貨部位,不會處理選擇權的部位,要自己手動處理或自然留結算。

如果是用【期貨定時轉換選擇權】,因為沒有多策略的問題,自動轉倉時會先平倉選擇權的留倉部位,然後再下期貨新單。

由於近遠月的選擇權保證金差異很大,所以最佳做法是結算日自行在 MultiCharts 的策略出訊號平倉,等結算之後再出新訊號下新單,這樣會比較單純。詳情請參考Q05 期轉權遇結算處理

4. 期轉權的運用,同一個策略可搭配2個帳戶(各搭配一個期轉權商品),例如:雙賣策略,但需要注意這2個策略下出的選擇權是獨立的,並非複式組合單

5. 【選擇權留倉單位】如果與期貨的「帳戶倉位」不同步,會導致下單發生錯亂,務必先手動調整成同步,詳情請參考Q04 期貨轉換選擇權的同步

6. 期轉權不能用主畫面上的「全帳戶補單」,或「補單」功能,因為補單功能是下範圍市價,帶進去的期貨價格都是0,因此計算履約價時就會用0去計算,補單只能用「使用策略」裡的手動下單進行補單

設定範例 #

原期貨下1口時改下選擇權4口,多單買進買權,空單買進賣權,週選價平 #

1口期貨要下4口選擇權時,倍數設4倍

請注意:這裡的【價平】指的就是由期貨訊號所帶來的價格,和選擇權報價裡的【價平】不同 !

原期貨下1口時再多下選擇權1口,多單買進買權,空單買進賣權,月選價外2檔 #

買權的【價外】檔數為正數,價內檔數為負數

賣權的【價外】檔數為負數,價內檔數為正數

本範例條件為【價外】2檔

因此【多單】買進買權設為2檔,【空單】買進賣權設為-2檔

請注意:這裡的【價外】指的就是由期貨訊號所帶來的價格推算出的履約價往價外2檔,和選擇權報價裡的【價外】不同 !

原期貨下1口時改下選擇權2口,多單賣出賣權,空單賣出買權,月選價內1檔 #

買權的【價內】檔數為負數,價外檔數為正數

賣權的【價內】檔數為正數,價外檔數為負數

本範例條件為【價內】1檔

因此【多單】賣出賣權設為1檔,【空單】賣出買權設為-1檔

請注意:這裡的【價內】指的就是由期貨訊號所帶來的價格推算出的履約價往價內1檔,和選擇權報價裡的【價內】不同 !

期貨價格經捨入法推算履約價範例(這裡純粹說明程式計算方式,若不感興趣可跳過) #

計算方式為先判斷履約價一檔幾點,原則上週選一檔50點,月選一檔100點,但是會有2個例外

1. 月選第三週改為週選級距一檔 50 點

2. 有勾選固定一檔 100 點

再依上述每檔點數來計算,公式如下

期貨價格/每檔點數,然後經過捨入法(自行設定)捨入後再乘上每檔點數

範例如下:

一. 假設期貨價格為23525,下週選價平(未指定一檔100點)

1. 四捨五入:23525/50 = 470.5 ,捨入後為 471 ,471*50=23550,因此履約價為23550

2. 四捨六入:23525/50 = 470.5 ,捨入後為 470 (470.5最靠近雙數整數值為470),470*50=23500,因此履約價為23500

3. 無條件捨去:23525/50 = 470.5 ,捨入後為 470 ,470*50=23500,因此履約價為23500

4. 無條件進位:23525/50 = 470.5 ,捨入後為 471 ,471*50=23550,因此履約價為23550

二. 假設期貨價格為23450,下月選價平(非月選第三週,每檔為100點)

1. 四捨五入:23450/100 = 234.5 ,捨入後為 235 ,235*100=23500,因此履約價為23500

2. 四捨六入:23450/100 = 234.5 ,捨入後為 234 (234.5最靠近雙數整數值為234),234*100=23400,因此履約價為23400

3. 無條件捨去:23450/100 = 234.5 ,捨入後為 234 ,234*100=23400,因此履約價為23400

4. 無條件進位:23450/100 = 234.5 ,捨入後為 235 ,235*100=23500,因此履約價為23500

三. 假設期貨價格為23500,下週選價外1檔(指定一檔100點)

這裡會用到以下規則

買權的【價外】檔數為正數,價內檔數為負數

賣權的【價外】檔數為負數,價內檔數為正數

下單大師會先由上述設定計算一個經過價內或價外處理的期貨價格當做計算履約價的依據,會區分買權與賣權,其計算方式如下

1. 買權:價外1檔為 1 ,是由原期貨價格23500+( 1*100)=23600拿來當做計算履約價的依據

2. 賣權:價外1檔為 -1 ,是由原期貨價格23500+(-1*100)=23400拿來當做計算履約價的依據

該價格會再經過捨入法後得出真正的履約價,因本案例的23600與23400,除100後都沒有小數點捨入問題,因此不管用什麼捨入法都是相同的值

四. 假設期貨價格為23500,下週選價內1檔(指定一檔100點)

這裡會用到以下規則

買權的【價內】檔數為負數,價外檔數為正數

賣權的【價內】檔數為正數,價外檔數為負數

下單大師會先由上述設定計算一個經過價內或價外處理的期貨價格當做計算履約價的依據,會區分買權與賣權,其計算方式如下

1. 買權:價內1檔為 -1 ,是由原期貨價格23500+(-1*100)=23400拿來當做計算履約價的依據

2. 賣權:價內1檔為 1 ,是由原期貨價格23500+( 1*100)=23600拿來當做計算履約價的依據

該價格會再經過捨入法後得出真正的履約價,因本案例的23600與23400,除100後都沒有小數點捨入問題,因此不管用什麼捨入法都是相同的值

就算有設定依固定金額【自動算口數】,也要設定正確的倍數。

因為當查價發生問題時,會無法計算自動口數,這時候就會用這裡設定的倍數來進場,所以這裡的倍數一樣要設定好。

維基百科:奇進偶捨 (四捨六入五成雙)

奇進偶捨,是一種計數保留法,是一種數值簡化規則。從統計學的角度,「奇進偶捨」比「四捨五入」更為精確:在大量運算時,因為捨入後的結果有的變大,有的變小,更使捨入後的結果誤差均值趨於零。而不是像四捨五入那樣逢五就進位,導致結果偏向大數,使得誤差產生積累進而產生系統誤差。「奇進偶捨」使測量結果受到捨入誤差的影響降到最低。

相關教學 #

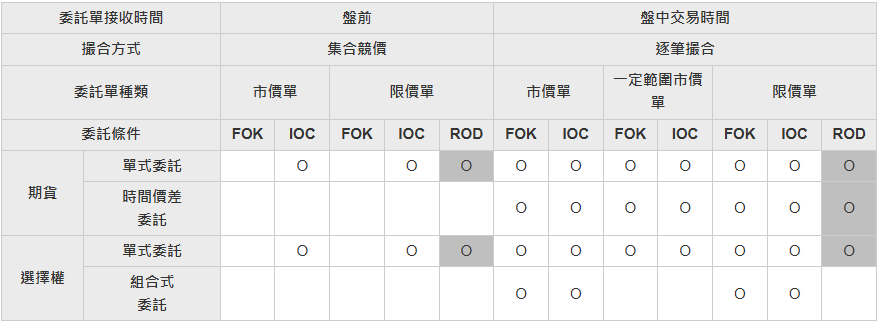

不可以的。原因如下

期交所限制期貨與選擇權在盤前掛單只允許「市價IOC」,「限價IOC」與「限價ROD」,不允許「一定範圍市價單」(不論IOC,FOK,ROD)與「市價或限價FOK」(詳情可參考期交所委託單種介紹)

因期轉權功能一律用「一定範圍市價單」下單,因此盤前下單一定會失敗